Foto: studio v-zwoelf / Adobe Stock

Wer in Deutschland arbeitet, gut verdient und Verantwortung übernimmt, kennt das Gefühl: Das Bruttogehalt sieht ordentlich aus, das Nettogehalt wirkt deutlich nüchterner. Und spätestens beim Blick auf Einkommensteuer, Krankenversicherung, Rentenversicherung, Pflegeversicherung und Arbeitslosenversicherung stellt sich die Frage: Warum bleibt eigentlich so wenig übrig?

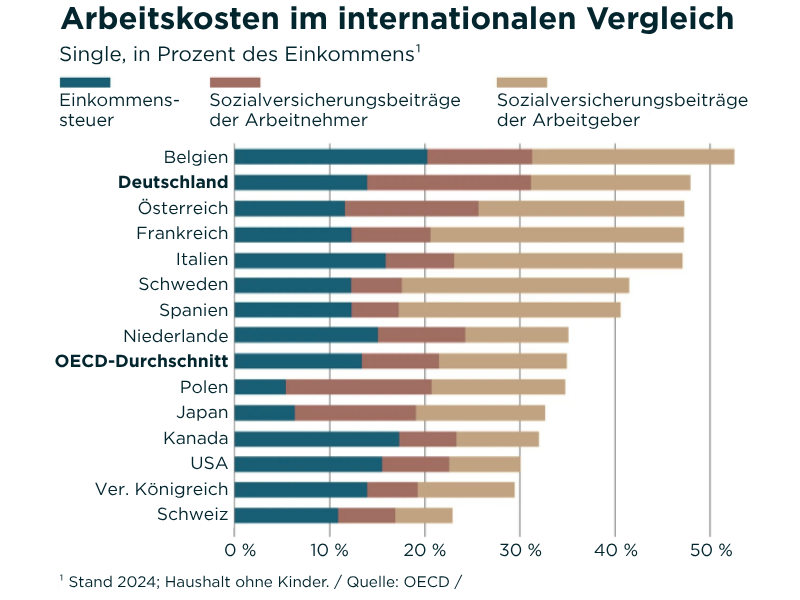

Die unbequeme Antwort lautet: In Deutschland wird Arbeit besonders stark belastet. Nicht nur durch Steuern, sondern vor allem durch die Kombination aus Steuern und Sozialabgaben. Genau diese Mischung trifft die Mittelschicht besonders hart. Laut OECD lag der sogenannte Steuer- und Abgabenkeil für einen alleinstehenden Durchschnittsverdiener in Deutschland 2025 bei 49,3 Prozent. Nur Belgien lag mit 52,5 Prozent höher.

Stand: Mai 2026 – Regelungen können sich ändern.

Inhaltsverzeichnis

- Was bedeutet „Steuer- und Abgabenlast“ überhaupt?

- Warum die Mittelschicht besonders betroffen ist

- Das Problem liegt nicht nur bei der Einkommensteuer

- Warum mehr Brutto nicht automatisch viel mehr Netto bedeutet

- Mehrwertsteuer: Die stille Zusatzbelastung im Alltag

- Was das für Ihre Ruhestandsplanung bedeutet

- Was Sie konkret tun können

- Fazit

- FAQ

Was bedeutet „Steuer- und Abgabenlast“ überhaupt?

Wenn über Steuerbelastung gesprochen wird, denken viele primär an die Einkommensteuer. Das ist zwar faktisch korrekt, aber nicht gänzlich vollständig, denn auf Arbeitseinkommen wirken in Deutschland mehrere Belastungsebenen gleichzeitig:

- Einkommensteuer

- Solidaritätszuschlag (soweit relevant)

- Kirchensteuer (falls kirchensteuerpflichtig)

- gesetzliche Krankenversicherung

- Pflegeversicherung

- Rentenversicherung

- Arbeitslosenversicherung

- Arbeitgeberanteile zur Sozialversicherung

- indirekte Steuern wie Mehrwertsteuer beim Konsum

Die OECD betrachtet deshalb nicht nur die Einkommensteuer, sondern den sogenannten Tax Wedge, also den Abstand zwischen dem, was Arbeit den Arbeitgeber insgesamt kostet, und dem, was beim Arbeitnehmer netto ankommt. Genau hier schneidet Deutschland im internationalen Vergleich seit Jahren schwach ab. Für 2024 lag der Steuer- und Abgabenkeil für einen durchschnittlichen Single ohne Kinder in Deutschland bei 47,9 Prozent, deutlich über dem OECD-Durchschnitt von 34,9 Prozent.

Warum die Mittelschicht besonders betroffen ist

Die Mittelschicht zahlt nicht deshalb besonders viel, weil sie formal immer den höchsten Steuersatz hätte. Sie zahlt besonders viel, weil bei ihr mehrere Systeme gleichzeitig greifen.

Bei kleineren Einkommen beginnt die Belastung mit Sozialabgaben. Ab dem steuerlichen Grundfreibetrag kommt die Einkommensteuer hinzu. 2026 liegt dieser Grundfreibetrag bei 12.348 Euro. Bis zu diesem Betrag bleibt das Existenzminimum steuerfrei; darüber greift der Einkommensteuertarif.

Das klingt zunächst fair, praktisch entsteht aber ein Problem: Sozialabgaben fallen früh an, während die Einkommensteuer progressiv steigt. Wer also aus dem unteren Einkommensbereich in solide mittlere Einkommen hineinwächst, merkt oft sehr schnell, dass jeder zusätzliche Euro deutlich stärker belastet wird als erwartet.

Besonders bitter ist das für Menschen, die genau das tun, was politisch und gesellschaftlich eigentlich gewünscht ist: arbeiten, sich weiterbilden, Verantwortung übernehmen, Karriere machen, Familie absichern, Vermögen aufbauen. Genau diese Gruppe wird aber häufig nicht als „förderbedürftig“ gesehen und gleichzeitig noch nicht als wirklich vermögend behandelt. Sie sitzt sozusagen zwischen den Stühlen.

Das Problem liegt nicht nur bei der Einkommensteuer

In vielen Debatten wird so getan, als sei die Einkommensteuer allein das Problem, dabei ist der deutsche Spitzensteuersatz von 42 Prozent nicht das einzige Thema. Entscheidend ist, ab wann hohe Belastungen einsetzen und welche Abgaben zusätzlich wirken. Der Spitzensteuersatz greift 2026 bereits ab einem zu versteuernden Einkommen von 69.879 Euro.

Das bedeutet zwar nicht, dass ab diesem Einkommen das gesamte Einkommen mit 42 Prozent besteuert wird, aber der zusätzliche Euro oberhalb dieser Schwelle wird entsprechend hoch belastet. Gleichzeitig wirken Sozialversicherungsbeiträge bis zu ihren jeweiligen Beitragsbemessungsgrenzen.

Dadurch entsteht für viele gut verdienende Angestellte eine Phase, in der Steuer- und Sozialabgaben zusammen besonders unangenehm drücken. Man verdient zu viel, um sich arm zu fühlen, aber oft zu wenig, um durch Vermögen, Gestaltungsspielräume oder Kapitalerträge wirklich frei zu sein. Das ist der typische drückende Schuh der gehobenen Mittelschicht.

Warum mehr Brutto nicht automatisch viel mehr Netto bedeutet

Viele Menschen erleben irgendwann den Moment, an dem eine Gehaltserhöhung auf dem Papier gut aussieht, aber auf dem Konto deutlich weniger bewirkt als erwartet. Das liegt am Zusammenspiel aus Progression und Sozialabgaben. Beispielhaft gesagt:

Wer 300 Euro brutto mehr verdient, bekommt nicht 300 Euro netto mehr. Je nach Einkommenshöhe, Steuerklasse, Krankenversicherung, Kinderzahl, Kirchensteuer und weiteren Faktoren kann ein erheblicher Teil davon direkt wieder abfließen.

Das ist nicht automatisch „ungerecht“ im moralischen Sinne. Ein Sozialstaat muss finanziert werden, aber es ist ein ernstes Problem, wenn Leistung, Mehrarbeit und Aufstieg für breite Gruppen der Bevölkerung immer weniger spürbar belohnt werden. Denn dann entsteht genau das, was man in vielen Haushalten bereits beobachten kann: Die Menschen arbeiten viel, verdienen ordentlich und haben trotzdem das Gefühl, finanziell nicht wirklich voranzukommen. Und dieses Gefühl ist keine bloße Einbildung, sondern häufig sogar mathematisch nachvollziehbar.

Mehrwertsteuer: Stille Zusatzbelastung im Alltag

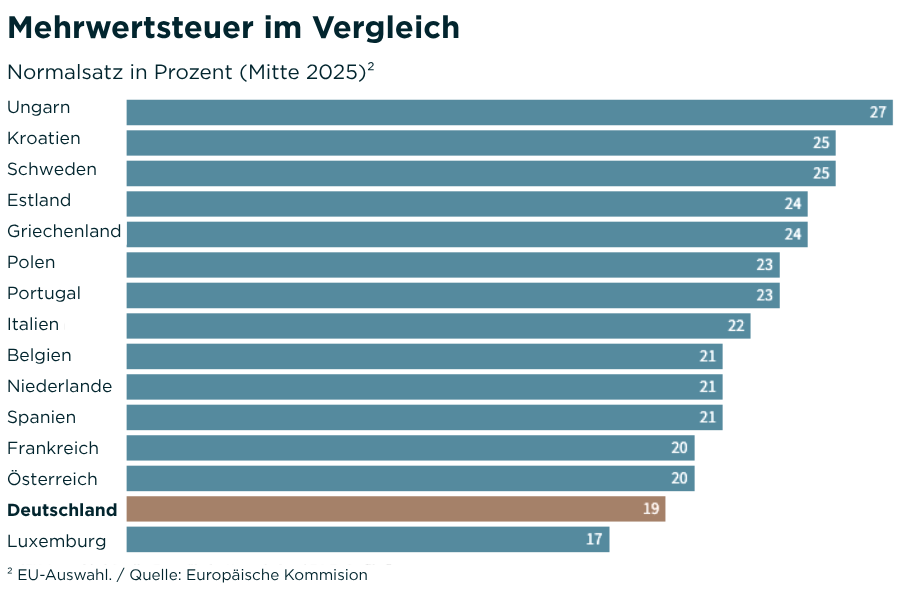

Zur Wahrheit gehört auch, dass die Belastung nicht bei dem Nettogehalt endet. Wer sein bereits versteuertes Einkommen ausgibt, zahlt auf viele Waren und Dienstleistungen zusätzlich Mehrwertsteuer. In Deutschland beträgt der reguläre Mehrwertsteuersatz 19 Prozent. Damit liegt Deutschland im EU-Vergleich eher niedrig; die EU verlangt grundsätzlich einen Normalsatz von mindestens 15 Prozent.

Das macht die Diskussion aber nicht einfacher, denn eine höhere Mehrwertsteuer könnte zwar den Staatshaushalt stabilisieren oder Spielraum für Einkommensteuerentlastungen schaffen, gleichzeitig trifft Verbrauchsteuer Haushalte mit niedrigeren und mittleren Einkommen oft spürbar, weil sie einen größeren Teil ihres Einkommens konsumieren müssen.

Auch hier zeigt sich: Das deutsche System ist kein unbedingt einfacher Mechanismus. Es ist historisch gewachsen, politisch mehrfach nachjustiert und für normale Bürger kaum noch intuitiv nachvollziehbar. Genau deshalb reicht es auch nicht, nur auf einzelne Steuersätze zu schauen.

Was das für Ihre Ruhestandsplanung bedeutet

Für die private Finanzplanung ist die hohe Steuer- und Abgabenlast ein zentrales Thema, denn wer heute viel abgibt, muss umso klarer wissen:

- Wie hoch ist mein tatsächlicher Kapitalbedarf für einen selbstbestimmten Ruhestand?

- Welche Versorgungslücke entsteht realistisch?

- Welche steuerlichen Stellschrauben darf und sollte ich nutzen?

- Welche Rücklagen, Investments und Vorsorgebausteine gehören sinnvoll zusammen?

- Welche Maßnahmen bringen langfristig Substanz und welche nur kurzfristige Beruhigung?

Genau hier liegt der Denkfehler vieler Bürger: Sie sehen Steuern nur als Ärgernis, aber nicht als strategischen Planungsfaktor. Dabei muss man sagen: Wer jedes Jahr hohe Steuern und Abgaben zahlt, sollte seine Finanzstruktur nicht dem Zufall überlassen. Steueroptimierung allein ersetzt keine Ruhestandsplanung, aber eine gute Ruhestandsplanung muss steuerliche Effekte berücksichtigen. Als Bestandteil einer ganzheitlichen Strategie.

Lesen Sie mehr

OECD: Besteuerung der Arbeit 2025

Finanzplanung und Steuerberatung: Wo die Grenze verläuft und warum sie doch zusammengehören

Honorarberatung: Vor- und Nachteile

Was Sie konkret tun können

Sie können das deutsche Steuer- und Abgabensystem nicht reformieren, aber Sie können verhindern, dass Sie persönlich planlos durch dieses System schwimmen. Der erste Schritt ist eine gewisse Klarheit, ein Grundverständnis, wenn man so will.

1. Netto nicht isoliert betrachten

Viele schauen nur auf das, was monatlich eingeht. Wichtiger ist die gesamte Struktur: Einkommen, Ausgaben, Rücklagen, bestehende Verträge, Steuerlast, Vorsorge, Vermögensaufbau und Zielbild für den Ruhestand.

Ohne Gesamtbild entstehen Einzelentscheidungen. Und Einzelentscheidungen sind selten eine Strategie.

2. Kapitalbedarf berechnen

Die entscheidende Frage lautet nicht: „Wie viel kann ich monatlich sparen?“ sondern: „Wie viel Kapital brauche ich, um später frei entscheiden zu können?“

Erst aus dieser Zahl lässt sich ableiten, welche Sparrate, welche Renditeannahme, welcher Zeithorizont und welche steuerliche Struktur für ihre private Vermögensstruktur sinnvoll sind.

3. Steuerliche Hebel sauber prüfen

Je nach Lebenssituation können steuerlich geförderte Vorsorge, private Rentenlösungen, Investmentstrukturen, Immobilien, betriebliche Versorgung oder andere Bausteine relevant sein. Aber nicht alles passt zu jedem.

Das Entscheidende ist nicht, ob ein Produkt steuerlich attraktiv klingt, sondern ob es in Ihre Gesamtstrategie passt.

4. Steuerberater und Finanzplanung zusammendenken

Ein Steuerberater prüft und gestaltet steuerliche Sachverhalte im konkreten Einzelfall. Finanzplanung ordnet Einkommen, Vermögen, Risiken, Vorsorge und Ziele strategisch. Beides ersetzt sich nicht gegenseitig.

Gute Planung entsteht dort, wo beide Perspektiven sauber zusammenspielen.

5. Langfristig denken

Kurzfristige Steuerersparnis fühlt sich gut an, langfristiger Kapitalaufbau sitzt am längeren Hebel.

Wer heute 1.000 Euro spart und sie danach einfach konsumiert, hat kurzfristig gewonnen, aber strategisch nichts aufgebaut. Wer steuerliche Entlastungen, Überschüsse oder frei werdende Liquidität konsequent in Vermögen überführt, arbeitet an seiner Zukunft. Das ist zwar weniger spektakulär, aber genau deshalb funktioniert es.

Fazit

Deutschland belastet Arbeit stark. Besonders die Mittelschicht spürt das, weil sie gleichzeitig Einkommensteuer, Sozialabgaben und Konsumsteuern trägt, ohne automatisch die Gestaltungsspielräume sehr vermögender Haushalte zu haben.

Rein politisch kann man darüber streiten. Und ja, Reformen wären sinnvoll, aber für Ihre persönliche Situation hilft Warten wenig.

Die entscheidende Frage ist doch: „Wie bewege ich mich klug durch dieses System?“

Genau dafür braucht es Klarheit in Zahlen, einen belastbaren Plan und eine Strategie, die Steuern, Vorsorge und Vermögensaufbau nicht getrennt betrachtet.

Denn Konzept schlägt Produkt. Immer.

FAQ: Häufige Fragen zur Steuer- und Abgabenlast der Mittelschicht

Warum zahlt die Mittelschicht in Deutschland so viel?

Weil bei mittleren Einkommen Einkommensteuer und Sozialabgaben gleichzeitig wirken. Vor allem Sozialversicherungsbeiträge fallen früh an und belasten Arbeitseinkommen deutlich. Dadurch entsteht eine hohe Gesamtbelastung, auch wenn jemand noch nicht wirklich vermögend ist.

Ist die Einkommensteuer allein das Problem?

Nein. Die Einkommensteuer ist nur ein Teil. Entscheidend ist die Kombination aus Einkommensteuer, Sozialversicherungsbeiträgen und indirekten Steuern wie der Mehrwertsteuer. Genau diese Gesamtwirkung macht Deutschland im internationalen Vergleich teuer.

Betrifft das nur Singles?

Singles ohne Kinder sind statistisch besonders stark belastet. Familien können durch Kindergeld, Kinderfreibeträge oder andere Leistungen teilweise entlastet werden. Trotzdem bleibt auch für viele Familien die Gesamtbelastung hoch, insbesondere wenn beide Eltern arbeiten und solide Einkommen erzielen.

Kann man seine Steuerlast legal senken?

Ja, aber nicht pauschal und nicht durch „einfache Standardtricks“. Entscheidend ist die individuelle Situation. Steuerliche Förderungen und Gestaltungsmöglichkeiten müssen fachlich sauber geprüft und in eine langfristige Finanzstrategie eingebettet werden.

Warum ist das für die Altersvorsorge wichtig?

Weil hohe laufende Abgaben den verfügbaren Spielraum für Vermögensaufbau reduzieren. Wer trotzdem einen selbstbestimmten Ruhestand erreichen möchte, braucht eine klare Strategie: Wie viel Kapital wird benötigt, welche Sparrate ist realistisch und welche steuerlichen Hebel können sinnvoll genutzt werden?

Sie verdienen gut, zahlen viel und fragen sich, ob Ihre aktuelle Finanzstruktur wirklich zu Ihrem Ruhestandsziel passt?

Dann ist der nächste sinnvolle Schritt keine schnelle Produktempfehlung, sondern eine saubere Einordnung Ihrer Zahlen.

Vereinbaren Sie ein unverbindliches Erstgespräch mit König Finanzen. Wir prüfen gemeinsam, wo Sie stehen, welche steuerlichen und finanziellen Stellschrauben relevant sein können und welcher Weg für Ihre Situation realistisch ist.

Transparenz-Hinweis

Dieser Beitrag dient ausschließlich der allgemeinen Information und ersetzt keine individuelle Finanz-, Steuer- oder Rechtsberatung. König Finanzen erbringt keine Steuerberatung im Sinne des Steuerberatungsgesetzes ö. ä. Steuerliche Fragen sollten im konkreten Einzelfall immer mit einem Steuerberater oder einer entsprechend qualifizierten Fachperson geprüft werden. Alle Angaben erfolgen nach bestem Wissen, jedoch ohne Gewähr für Vollständigkeit, Aktualität und Richtigkeit.

Annalena Bichler verbindet über 6 Jahre Erfahrung in der Finanzbranche mit Expertise in Kommunikation, Prozessstruktur und fachlicher Aufbereitung. Bei König Finanzen macht sie komplexe Finanzthemen verständlich und zielgruppengerecht zugänglich.